"Экономика регионов: итоги 2020 года"

В 2020 г. большинство регионов столкнулось с резкими негативными изменениями в экономике, причем наиболее сложная ситуация возникла в тех секторах, которые непосредственно связаны со спросом населения. Оборот розничной торговли упал в 87% субъектов РФ, и во всех регионах сократился объем платных услуг для населения. Кроме того, более чем в половине субъектов РФ упали объемы строительных работ, а в 60% – промышленного производства. Относительно благоприятная ситуация сохранилась только в сельском хозяйстве. В результате, ни в одном субъекте РФ не были отмечены положительные темпы роста во всех пяти секторах экономики.

Изменение выпуска в основных секторах экономики

Итоги 2020 г. в разрезе основных секторов экономики (сельское хозяйство, промышленность, строительство, розничная торговля и платные услуги населению), как и следовало ожидать, показали значительное ухудшение ситуации по сравнению с 2019 г. Даже в тех секторах, которые на общем фоне выглядят более успешными, темпы роста выпуска оказались значительно ниже уровня 2019 г. Так, в сельском хозяйстве, которое в 2020 г. продемонстрировало наилучшие результаты по сравнению с остальными рассматриваемыми секторами, темпы роста выпуска составили только 1,5% в годовом выражении (по сравнению с 4,0% годом ранее). Аналогичная ситуация наблюдается и в отношении объемов строительных работ: сектор строительства, который и в 2019 г. находился в состоянии стагнации, по итогам 2020 г. вплотную приблизился к нулевой отметке (объем работ вырос только на 0,1%). При этом промышленность и розничная торговля, которые в 2019 г. показывали хоть и слабый, но все же рост выпуска, теперь находятся в зоне спада. А в сфере платных услуг для населения спад принял катастрофический характер: в среднем по России он составил 17,3% по сравнению с предыдущим годом (см. рис. 1).

*Для строительства – изменение объема строительных работ, для розничной торговли – изменение розничного товарооборота, для услуг населению – изменение объема платных услуг.

Источник: Росстат

Причины такой плачевной ситуации очевидны – это остановка хозяйственной деятельности весной 2020 г., направленная на предотвращение распространения коронавируса, а также ее последствия – сжатие спроса (причем не только со стороны населения, но и со стороны компаний), рост издержек для многих производств в связи с новыми условиями работы, а также ограниченный масштаб антикризисной господдержки населения и бизнеса.

Важно отметить, что наихудшие результаты среди рассматриваемых секторов экономики продемонстрировали именно те, которые непосредственно ориентированы на спрос населения (розничная торговля и сфера платных услуг), что указывает на по-прежнему тяжелую ситуацию с доходами и занятостью населения. Наилучшие же результаты в этой обстановке смогло продемонстрировать только сельское хозяйство – сектор, который в значительной степени зависит от природно-климатических условий, в меньшей степени подвергался коронавирусным ограничениям, и в силу своей высокой социально-экономической значимости практически бесперебойно получал господдержку.

Ситуация в сельском хозяйстве

Несмотря на замедление роста выпуска в сельском хозяйстве в 2020 г., в целом ситуация в данном секторе не показала резких изменений по сравнению с 2019 г. Количество регионов, где в 2020 г. наблюдались спад или стагнация выпуска, немного сократилось, а количество регионов с умеренным (от 1 до 5%) ростом, напротив, выросло (см. рис. 2). При этом немного уменьшилось число тех субъектов РФ, где сельское хозяйство показало наиболее высокие темпы роста (уверенный рост – от 5% и выше). Но в целом положительные темпы роста сельскохозяйственного производства были характерны для более чем 2/3 регионов.

Важно отметить, что в ряде субъектов РФ, где в 2019 г. был зафиксирован уверенный рост (на 5% и выше), аналогичные темпы роста сохранились и в 2020 г. Иными словами, в таких регионах рост сельскохозяйственного производства – это эффект не «низкой базы» прошлого периода, а реального развития аграрного комплекса. Среди таких регионов – Пензенская область (выпуск в сельском хозяйстве вырос в 2020 г. на 15,7%, а в 2019 г. – на 18,7%), Рязанская область (на 14,7% и 16,6%), Республика Адыгея (на 14,1% и 7,0%), Республика Северная Осетия (на 14,1% и 11,6%), Орловская область (на 10,9% и 8,8%), Калининградская область (на 9,4% и 14,0%) и др.

В то же время ряд других субъектов РФ, имеющих высокую значимость для сельского хозяйства страны, в 2020 г. столкнулся с довольно значительным спадом выпуска или с его стагнацией. Так, в Ростовской области выпуск упал на 2,9%, в Алтайском крае – на 3,7%, в Краснодарском крае – на 8,7%, в Республике Крым – на 15,0%, а в Ставропольском крае – на 18,1%. В состоянии стагнации оказалось сельское хозяйство в Воронежской области (-0,7% в 2020 г.), Белгородской области (где выпуск не изменился по сравнению с 2019 г.), Вологодской области (+0,2%). Причины этой неблагоприятной динамики могут быть разными – начиная от климатических (более засушливое лето сказалось на урожае в Южном ФО) и заканчивая логистическими (в условиях карантина ряд хозяйств, особенно малых и средних, сталкивался со сложностями в реализации своей продукции, вплоть до гибели скоропортящегося урожая).

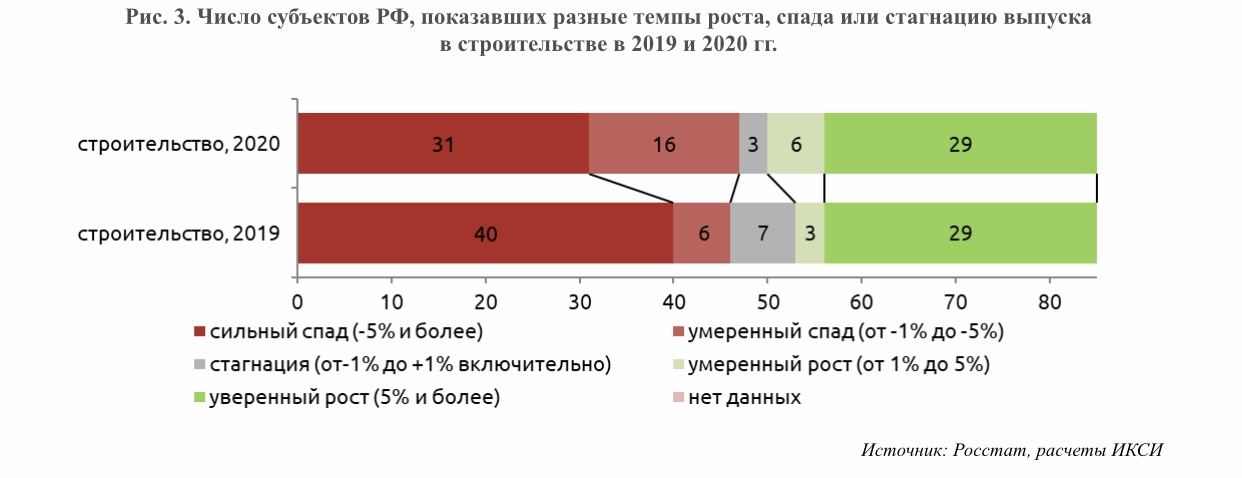

Ситуация в строительстве

В сфере строительства в 2020 г. сохранилась достаточно сложная ситуация. Как и в 2019 г., в целом по стране объемы выполненных работ практически не выросли. Но при этом стагнация наблюдалась лишь в малой части субъектов РФ. По динамике объемов строительных работ регионы России делятся на две крупные группы: регионы со спадом (которых в 2020 г. оказалось 57,6%) и регионы с ростом объемов строительных работ (см. рис. 3).

Такая особенность традиционно связана с тем, что во многих субъектах РФ объемы строительства остаются сравнительно небольшими, и поэтому реализация новых проектов приводит к резкому увеличению объемов выполняемых работ, а завершение проектов (или их приостановка) – к резкому падению этих объемов. Однако в условиях 2020 г. многие инвестиционные планы бизнеса оказались пересмотрены, что увеличило число регионов со спадом объемов строительных работ. В то же время в целом ряде регионов увеличились бюджетные расходы капитального характера (прежде всего это касалось проектов в сфере здравоохранения, таких как реконструкция или переоборудование объектов под «ковидные» госпитали). В результате, в 2020 г. межрегиональные «контрасты» в сфере строительства еще более усугубились. Разброс между регионами по изменению объема работ в строительстве составил от -56,0% (г. Севастополь) до +52,3% (ЯНАО) по сравнению с 2019 г.

Важно и то, что темпы роста объемов строительных работ часто оказываются весьма неустойчивыми. Например, среди 8 субъектов РФ, где в 2020 г. объемы строительных работ выросли на 25% и более, только 3 региона (ЯНАО, Костромская область и Московская область) имели положительные темпы роста и годом ранее. При этом в ЯНАО в 2019 г. рост составил 2,3 раза, а в Костромской и Московской областях – 18,0-18,2%. Остальные же регионы (Астраханская, Брянская, Новгородская, Ярославская области и Забайкальский край) в 2019 г., напротив, испытывали спад в строительстве, причем практически во всех их них этот спад исчислялся двузначными темпами.

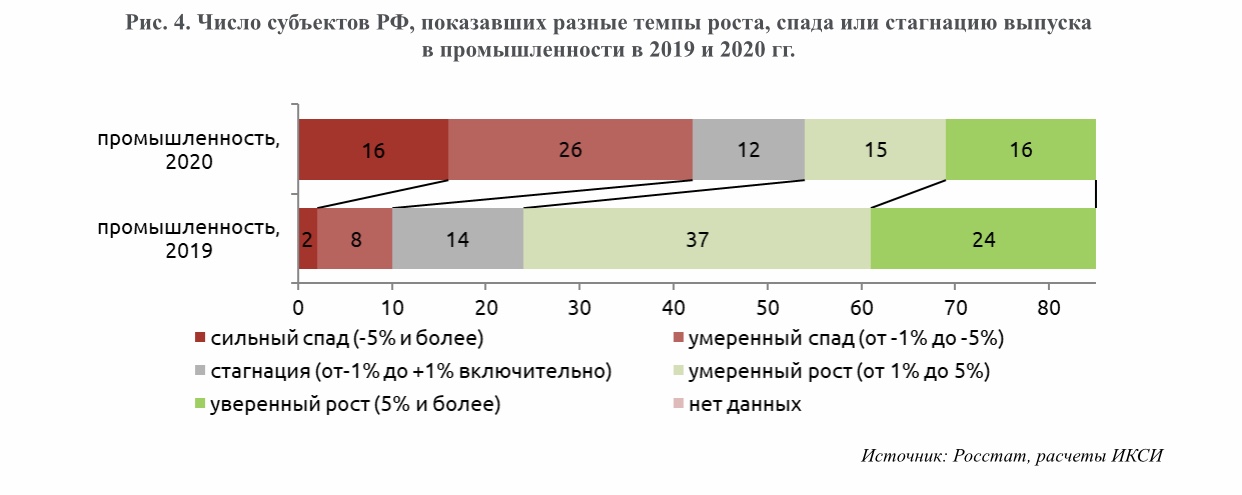

Ситуация в промышленности

В промышленности, которая от умеренного роста в 2019 г. перешла в 2020 г. к явному спаду, ситуация на региональном уровне существенно ухудшилась. Если по итогам 2019 г. положительные темпы роста выпуска в промышленности наблюдались в более чем 80% субъектов РФ, то по итогам 2020 г. эта доля упала до 40%. Количество субъектов РФ, где промышленность за год выросла на 5% или выше, сжалось с 24 в 2019 г. до 16 (см. рис. 3). При этом только 8 субъектов РФ сохранили в 2020 г. свои позиции по относительно высоким темпам роста промышленности: это Тюменская область (без а.о.), Чеченская и Кабардино-Балкарская республики, Московская область, Республика Бурятия, Пензенская и Магаданская области, и город Москва.

Одновременно с этим по итогам 2020 г. резко увеличилось количество субъектов РФ, столкнувшихся с промышленным спадом. Если в 2019 г. промышленный спад на 5% и более был зафиксирован только в двух субъектах РФ, то в 2020 г. таких субъектов насчитывалось уже 16. Возросло также и количество регионов с умеренным спадом в промышленности (составляющим от 1 до 5%): с 8 до 26. Основной причиной разрастания кризисных явлений в промышленности стало падение как внешнего, так и внутреннего спроса, что затронуло и сырьевые товары, и продукты более глубокой переработки. В силу этого среди регионов, столкнувшихся с серьезным промышленным спадом, есть как регионы с преимущественно «сырьевой» специализацией, так и регионы со специализацией в различных отраслях обрабатывающей промышленности. Так, в ХМАО объем промышленного производства упал на 8,4%, в Ненецком АО – на 11,2%, в Сахалинской области – на 3,4%. Значительный спад наблюдался в ряде центров обрабатывающей промышленности: в частности, в Самарской области выпуск в промышленности упал на 4,5%, в Нижегородской области – на 6,6%, в Красноярском крае – на 9,4%, в Приморском крае – на 20,6%.

Кроме того, целый ряд промышленно развитых субъектов РФ оказались в состоянии стагнации промышленности. Среди них – Челябинская область (-0,9% в 2020 г.), Волгоградская область (-0,7%), Новосибирская область (-0,5%), Кировская область (+0,1%) и др.

Ситуация в розничной торговле

Розничная торговля стала одним из тех секторов региональной экономики, которые столкнулись с наиболее резкими негативными изменениями в условиях 2020 г. От слабого роста товарооборота в 2019 г. сфера торговли перешла к спаду. В этих условиях число регионов, где сохранился рост розничного товарооборота, резко сократилось, а число регионов со спадом в торговле, наоборот, резко выросло (см. рис. 5).

Уверенный рост розничного товарооборота в 2020 г. наблюдался только в одном субъекте РФ – в Ленинградской области (6,4% к уровню 2019 г. – при том, что годом ранее аналогичный показатель составлял только 4,0%). Такая ситуация в значительной степени связана с тем, что в Ленинградской области возник спрос на продовольственные и непродовольственные товары со стороны жителей Санкт-Петербурга, выезжавших в область во время «карантинного» периода. Кроме того, в Ленинградской области большинство ограничений на работу непродовольственной розницы были сняты раньше, чем в Санкт-Петербурге, что также обеспечило приток покупателей из Санкт-Петербурга в торговые центры области (при этом в Санкт-Петербурге оборот розничной торговли по итогам года сократился на 2,0%).

Еще в 3 субъектах РФ темпы роста оборота розничной торговли составили от 1% до 5% – это республики Калмыкия, Адыгея и Чеченская республика. Для сравнения, по итогам 2019 г. такие темпы роста розничного товарооборота наблюдались в 51 субъекте РФ.

В свою очередь, в 38 регионах падение оборота розничной торговли составило от 1 до 5%, а еще в 28 регионах – превысило 5%. Наибольшее падение товарооборота в рознице наблюдалось в Тамбовской области (на 10,0%). Для сравнения, в 2019 г. с падением розничного товарооборота в размере более 1% сталкивался только один регион России (Карачаево-Черкесская республика (-1,7%).

Масштабное падение товарооборота в подавляющем большинстве российских регионов в 2020 г. имеет несколько причин. С одной стороны, это связано с закрытием большинства объектов непродовольственной розницы во II квартале 2020 г. (тогда большинство торговых организаций могли работать лишь по онлайн-заказам) и последовавшим за этим сокращением числа торговых точек. С другой стороны, существенное влияние на оборот розничной торговли (включая не только непродовольственную торговлю, но и торговлю продуктами питания) оказало падение доходов населения, обусловленное сокращением доходов работодателей, потерей возможности дополнительных заработков, а для определенной части населения – и потерей работы. Реализованная правительством программа поддержки занятости («зарплатные» кредиты в размере 1 МРОТ на 1 занятого) позволила смягчить проблему безработицы и сокращения доходов, но не устранила ее. По итогам 2020 г. реальные располагаемые денежные доходы населения оказались на 3,5% ниже уровня 2019 г. Повышенный уровень безработицы также сохранился до конца года: в IV квартале 2020 г. он составил 5,8%, а численность безработных, зарегистрированных в органах службы занятости населения, осталась в 4,7 раза выше аналогичного показателя годом ранее.

Стоит отметить, что субъекты РФ, где произошло наибольшее сокращение розничного товарооборота, как правило, имеют и наиболее тревожные результаты по уровню падения реальных доходов населения. Например, данные о реальных доходах населения по регионам за январь-сентябрь 2020 г. (годовые данные за 2020 г. пока отсутствуют) подтверждают, что в 7 из 10 регионов, показавших по итогам 2020 г. наиболее высокие темпы падения оборота в рознице, наблюдались и достаточно высокие темпы падения доходов населения (на 4% и более). Например, в Тамбовской, Ярославской и Свердловской областях, где по итогам 2020 г. падение розничного товарооборота было наиболее глубоким, доходы населения в январе-сентябре сократились на 6,9%, 4,9% и 7,0% соответственно.

В целом по стране в январе-сентябре 2020 г. рост реальных доходов населения наблюдался только в 8 субъектах РФ. В 20 субъектах РФ была зафиксирована стагнация доходов (изменение в пределах от -1% до +1% включительно), в 43 субъектах РФ – падение от 1 до 5%, а в 14 субъектах РФ – падение, составляющее 5% и более по сравнению с аналогичным периодом прошлого года.

Ситуация в сфере платных услуг

В сфере платных услуг для населения, в которую входит широкий круг услуг – жилищно-коммунальные, транспортные, почтовые, бытовые, образовательные, туристические, услуги культуры и др. – наблюдался наиболее масштабный спад среди всех рассматриваемых секторов экономики. По итогам 2020 г. во всех 85 регионах России был зафиксирован резкий спад в сфере платных услуг (см. рис. 6). В среднем по России его темпы составили 17,3%, однако в 7 субъектах РФ он превысил отметку 20%. Наибольшее падение объемов платных услуг для населения наблюдалось в Москве (на 28,9%), а наименьшее – в Республике Хакасия (на 5,9%).

Как и в ситуации с розничной торговлей, масштабный спад был обусловлен главным образом двумя факторами. Первый – это ограничения на работу целого ряда отраслей, оказывающих услуги для населения (в особенности это касается бытовых услуг, услуг гостиниц, учреждений культуры и искусства, организаций дополнительного образования и т.д.), часть из которых в большинстве регионов сохраняется и по настоящее время. Второй – это падение доходов населения и переход к т.н. «экономному потреблению», что приводит к отказу от ряда видов услуг, не являющихся первоочередными для жизни, либо же к существенному сокращению их потребления.

В результате этого сокращение объема оказанных населению услуг затронуло практически все категории услуг, учитываемые Росстатом. Среди немногих видов услуг для населения, где по итогам 2020 г. выросли объемы – почтовые и курьерские услуги (их объем в целом по России увеличился на 3,6% по сравнению с 2019 г.), а также ритуальные услуги (рост на 3,8%). Даже такие виды услуг, как жилищные и коммунальные, в 2020 г. продемонстрировали спад на 4-4,5%. Масштабы падения объемов остальных услуг для населения существенно разнятся. Например, для ряда видов услуг падение в 2020 г. составило порядка 5-10% (в эту категорию попадают телекоммуникационные услуги, платные медицинские услуги, услуги техобслуживания транспортных средств и др.). В то же время для ряда других услуг для населения падение составляло около 40% или даже превышало эту отметку (например, транспортные услуги, услуги учреждений культуры, санаторно-курортных организаций, туристические услуги).

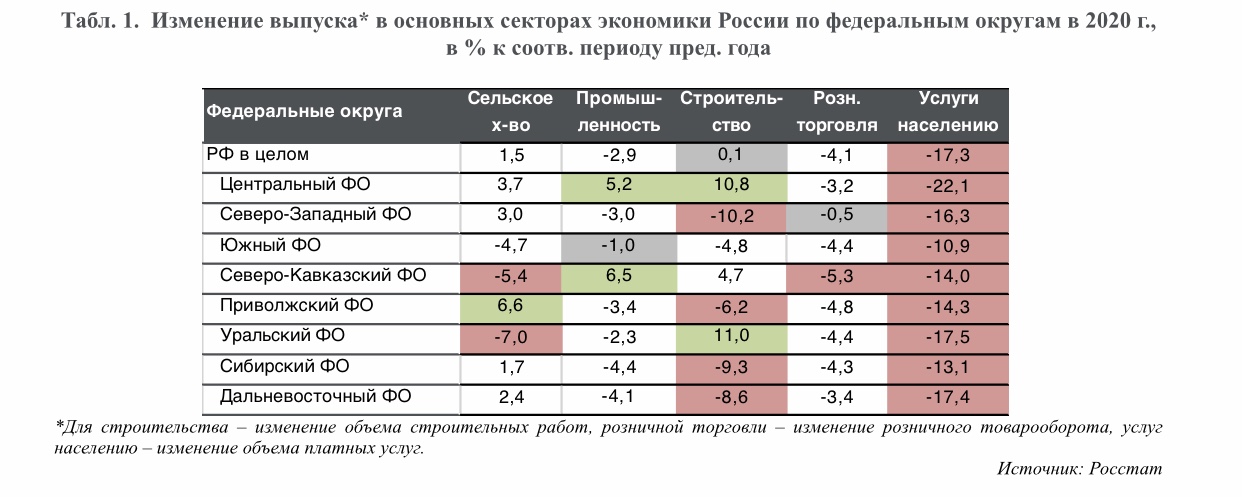

Ситуация по федеральным округам

Падение выпуска практически во всех рассматриваемых секторах экономики привело к тому, что в большинстве федеральных округов положительные темпы роста сохранились только в сельском хозяйстве. В большинстве округов был зафиксирован спад выпуска в промышленности и строительстве, и во всех округах без исключения – спад в розничной торговле и сфере платных услуг (см. табл. 1).

В целом можно заключить, что ситуация в Центральном ФО, где положительные темпы роста показали 3 сектора из 5 рассматриваемых (сельское хозяйство, промышленность и строительство) была наилучшей среди макрорегионов страны. В свою очередь, наиболее сложная ситуация возникла в Сибирском и Дальневосточном ФО, где падение выпуска было характерно для 4 секторов из 5, причем для сферы услуг и строительства темпы падения были достаточно высокими, а единственный растущий сектор (сельское хозяйство) показал достаточно слабые темпы роста. Сложной была ситуация и в Уральском и Приволжском ФО, где спад продемонстрировали также 4 из 5 секторов (несмотря на то, что в 1 секторе из 5 все же наблюдался уверенный рост – это сельское хозяйство в Поволжье и строительство на Урале).

Регионы с наилучшей и наихудшей ситуацией в экономике

Характерной особенностью 2020 г., отражающей резкие негативные изменения в экономике, стало то, что ни в одном субъекте РФ не наблюдалось положительных темпов роста выпуска во всех рассматриваемых секторах. Более того, положительные темпы роста в 4 из 5 рассматриваемых секторов были зафиксированы лишь в одном регионе – в Саратовской области, где в сельском хозяйстве наблюдались высокие темпы роста (9,3% к уровню 2019 г.), в промышленности и строительстве рост был умеренным (на 2,8% в каждом секторе), в розничной торговле темпы роста, хотя и приблизились вплотную к нулевой отметке, но все же остались в зоне положительных значений (рост на 0,1%), а в сфере платных услуг падение достигло 10,2%. Необходимо отметить, что Саратовская область по итогам 2019 г. также находилась в числе регионов с наилучшей ситуацией в экономике (тогда к ним относились регионы, где положительные темпы роста наблюдались во всех рассматриваемых секторах). Одна из причин такой устойчивости – достаточно диверсифицированная структура экономики, при этом не слишком зависимая от сферы услуг (Саратовская область известна как аграрно-индустриальный регион, а также как старейший нефтегазодобывающий район России). Важно и то, что области удалось избежать падения реальных доходов населения (в январе-сентябре 2020 г. они выросли на 0,5%, что позволило поддержать розничный товарооборот и оказание ряда видов услуг для населения).

При этом количество регионов, где наблюдалось падение выпуска в 4 или 5 секторах из рассматриваемых, было значительно выше. Так, отрицательные темпы роста в 4 из 5 секторов по итогам 2020 г. сложились в 42 субъектах РФ, а во всех 5 секторах – в 6 субъектах (см. табл. 2).

Важно отметить, что ни один из субъектов РФ, перечисленных в табл. 2, в 2019 г. не относился к числу «наиболее проблемных» (годом ранее большинство из них претерпевало спад лишь в отдельных секторах экономики – как правило, в строительстве и сфере услуг). В 2020 г. особенностью этих регионов стало то, что они столкнулись не только со спадом в промышленности и сфере услуг, но и со спадом в сельском хозяйстве. При этом в наиболее сложном положении оказываются те регионы, где темпы спада в секторах экономики достаточно высоки. Например, в Республике Крым и Севастополе в 4 секторах из 5 темпы падения превысили отметку 5%, а в Карачаево-Черкесской республике такой спад наблюдался во всех секторах экономики.

В прошедшем году практически все субъекты РФ столкнулись со спадом во всех основных секторах экономики, причем во многих случаях это был резкий спад, имеющий двузначные темпы. При этом вряд ли в 2021 г. эти негативные изменения устранятся сами собой, потому что их причины все еще сохраняются. Санитарно-эпидемиологическая ситуация в стране далека от докризисной, а падение доходов населения и «заморозка» инвестиционных планов бизнеса так и продолжаются. Резко ограниченными остаются также и возможности региональных и местных бюджетов по поддержке экономики и восстановлению ее роста. В этой ситуации многое зависит от экономической политики федерального уровня. В частности, от доступности финансовых ресурсов для бизнеса, определяемой на федеральном уровне, будет зависеть то, в какой степени российские компании смогут восстановить свою деловую активность, освоить новые рынки и новые продукты, а также новые форматы работы с потребителями. Многое будет зависеть и от бюджетной политики федерального центра, которая определит, в какой мере регионы и муниципалитеты смогут предоставлять стимулы для восстановления деловой активности и направлять средства на снятие инфраструктурных ограничений, которые и до текущего кризиса сдерживали развитие бизнеса. Сейчас значимость стимулов для развития бизнеса и ослабления барьеров, мешающих его развитию, значительно возрастает – ведь именно это позволит перейти от падения к росту доходов населения и к «перезапуску» экономического роста.