Ипотека и жилье

Объемы предоставляемых и погашаемых ипотечных кредитов в прошлом году росли

Согласно новым данным Банка России, в 2018 г. было выдано 1,47 млн. ипотечных кредитов, что на 35,4% больше, чем годом ранее. При этом объемы ипотечного кредитования в прошлом году выросли еще сильнее – на 49,0%, до 3,0 трлн. руб. Общий объем задолженности по ипотечным кредитам растет, однако, более медленными темпами (см. рис. 1). С одной стороны, это связано с ростом объемов рефинансирования ипотечных кредитов. Объем рефинансированных кредитов, по данным ДОМ.РФ (ранее АИЖК), составил около 340 млрд. руб., или 11,3% общего объема выданных ипотечных кредитов в 2018 г. По оценкам, это в 2,3-2,4 раза выше, чем годом ранее. С другой стороны, объем погашения кредитов также вырос примерно на 22-23% в 2018 г. по сравнению с предыдущим годом.

Концентрация рынка ипотечного кредитования продолжает оставаться на крайне высоком уровне

Объем ипотечных кредитов, предоставленных первыми 5 банками по величине активов, составил 79,8% в 2018 г., что почти соответствует уровню 2017 г. (79,9%) (см. рис. 2). При этом по последним данным ДОМ.РФ, в ноябре 2018 г. на долю ПАО «Сбербанк» приходилась почти половина (49%) рынка ипотечного кредитования. В отдельных регионах доля ПАО «Сбербанк» составляет 70% и выше: в Республике Саха (Якутия) – 70%, Республике Тыва и Забайкальском крае – 71%, Карачаево-Черкесской Республике – 72%, Еврейской АО – 76%, Чеченской Республике – 83%, Чукотском АО – 84%, Республике Ингушетия – 89%.

Увеличение средневзвешенного срока ипотечного кредитования будет способствовать росту расходов населения на обслуживание таких кредитов

Средний размер ежемесячного платежа по ипотечному кредиту в 2018 г., рассчитанный ИКСИ, исходя из средних показателей рынка, увеличился в прошлом году примерно на 1,3% по сравнению с 2017 г. (см. рис. 3). В условиях сокращения ставок по ипотечным кредитам данное превышение обусловлено ростом среднего размера ипотечного кредита – до 2,05 млн. руб. в 2018 г. по сравнению с 1,86 млн. руб. годом ранее.

Вместе с тем, в 2018 г. значительно увеличился средневзвешенный срок предоставленных ипотечных кредитов – до 195,7 месяцев (16,3 лет) по сравнению со 186,8 мес. годом ранее (15,6 лет) (см. рис. 3). А это означает, что общие расходы населения на обслуживание кредитов будут увеличиваться. По оценкам ИКСИ, увеличение срока ипотечного кредитования на 8,9 мес. в 2018 г. при прочих равных условиях приведет к экономии примерно 414,5 руб. в месяц. В то же время переплата в целом за весь срок кредита составит более 184,1 тыс. руб., или 40,6 тыс. руб. в ценах 2018 г. Тенденция к выбору в пользу незначительной экономии на ежемесячном платеже за счет увеличения срока кредитования и общей суммы выплат может быть объяснима, в том числе, падением реального уровня доходов граждан, продолжающимся с 2014 г. и, соответственно, желанием хотя бы незначительно сократить размер ежемесячных платежей.

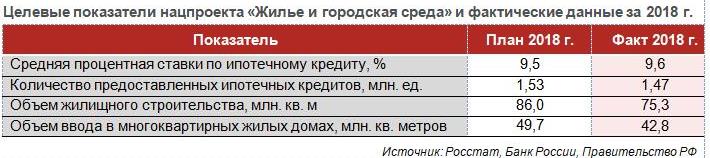

Показатели рынка ипотеки и жилья не достигли плановых значений прошлого года

Несмотря на значительный рост ипотечного кредитования в 2018 г., достигнутые значения ниже уровня, заложенного в нацпроекте «Жилье и городская среда». В версии нацпроекта, утвержденной в декабре прошлого года, средняя процентная ставка по ипотечному кредиту в 2018 г. должна была быть на 0,1 п.п. ниже, а количество предоставленных ипотечных кредитов – на 3,9% выше. При этом показатели рынка жилья также не достигли запланированных на прошлый год значений. Объемы ввода жилья упали на 4,9% в 2018 г. и оказались на 12,4% ниже планового уровня нацпроекта (см. таблицу).