Распределение средств господдержки в сельском хозяйстве

В 2018 г. многие участники рынка продолжали сообщать о сложностях при получении средств господдержки. В первую очередь вызывает вопросы справедливость действующего механизма льготного кредитования.

Распределение субсидий в рамках льготного краткосрочного кредитования крайне неравномерно в региональном аспекте

Согласно плану льготного кредитования заемщиков на 2018 г. (от 27 сентября 2018 г.), почти 75% субсидий приходится на Центральный ФО (40,3%), Приволжский ФО (22,3%) и Южный ФО (11,3%). При этом почти 53% субсидий «выбирают» 10 субъектов РФ. Абсолютным лидером среди получателей субсидий традиционно является Белгородская область – для нее в 2018 г. были предусмотрены субсидии в размере 2,19 млрд. руб. Эта сумма сопоставима с объемом, выделенным всему Южному ФО (2,17 млрд. руб.), почти вдвое превышает размер субсидий Уральскому ФО (1,1 млрд. руб.), Северо-Кавказскому ФО (0,98 млрд. руб.) или Северо-Западному ФО (0,96 млрд. руб.), и более чем в 7 раз превышает объем субсидий, предоставленных Дальневосточному ФО (0,31 млрд. руб.).

Большая часть субсидий идет на льготное краткосрочное, а не на инвестиционное кредитование

На сайте Минсельхоза опубликован перечень заемщиков, претендующих на получение льготных краткосрочных и льготных инвестиционных кредитов, по которым принято положительное решение о включении в реестр заемщиков с 1 февраля 2018 г. по 18 декабря 2018 г. В данном документе отражается информация обо всех заемщиках (имена ИП или названия компаний, их ИНН), одобренном им размере кредита, а также об объеме субсидий, целевом назначении кредита и его сроке. Согласно перечню, за указанный выше период были одобрены субсидии в целом на сумму 18,78 млрд. руб. При этом в документе можно заметить небольшую небрежность со стороны составителей списка – по Краснодарскому краю не предоставляется информация о получателях 35,84 млн. руб. Тем не менее, это не создает существенных помех для анализа общей ситуации. Можно констатировать, что 44,8% субсидий одобрены по кредитам, взятым по направлению «Растениеводство», 27,8% - на «Животноводство», 16,0% – на «Молочное скотоводство», 0,8% - на «Мясное скотоводство», а вот на «Приобретение сельхозтехники» пойдут лишь 5,9% средств и всего 4,7% на «Переработку продукции растениеводства и животноводства». Если рассмотреть также аспект сроков кредитования, то более двух третей (70,0%) субсидий одобрены по кредитам, предоставляемым на срок до 1 года, и лишь 30,0% - на инвестиционные кредиты, предоставляемые на срок свыше 2-х лет.

В 5 регионах (Ненецкий АО, Ямало-Ненецкий АО, Чукотский АО, Мурманская область и республика Дагестан) субсидии по льготному кредитованию и вовсе не были одобрены, при этом в 8 субъектах РФ не предоставлялись субсидии по краткосрочному льготному кредитованию, в 9 субъектах – по инвестиционному (на срок свыше 2-х лет).

Неравномерность при распределении субсидий по льготному кредитованию наблюдается и в разрезе субъектов хозяйственной деятельности – непосредственных получателей средств

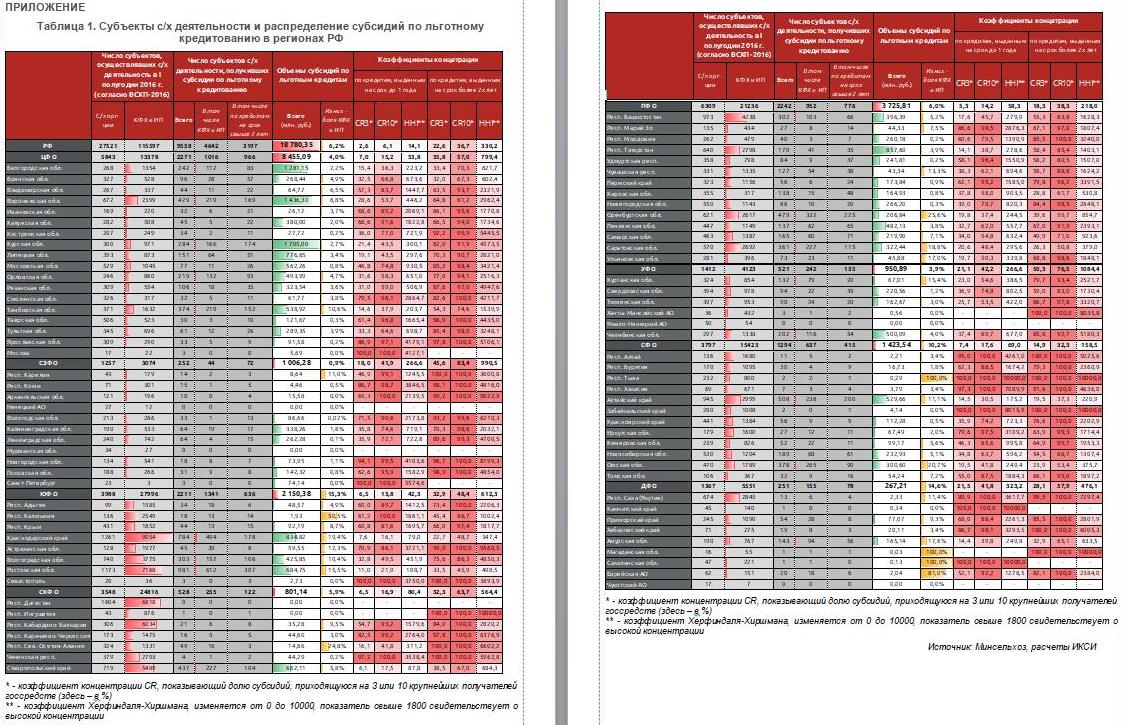

Анализ перечня показывает высокую концентрацию в распределении субсидий по отдельным хозяйственным лицам в рамках каждого региона (см. Приложение, табл.1).

Число получателей господдержки крайне невелико по сравнению с числом субъектов сельскохозяйственной деятельности. Так, согласно данным последней Всероссийской сельскохозяйственной переписи, в первом полугодии 2016 г. осуществляли сельскохозяйственную деятельность более 143,1 тыс. сельскохозяйственных организаций, крестьянско-фермерских хозяйств (КФХ) и индивидуальных предпринимателей (ИП). Согласно же перечню заемщиков субсидии по льготному кредитованию были одобрены лишь 9,55 тыс. субъектам сельскохозяйственной деятельности. При этом особенно малая доля средств господдержки приходится на крестьянско-фермерские хозяйства и ИП – в стоимостном выражении они получают в среднем около 6% субсидий, и во многих регионах субсидии получают лишь единицы из них. Самым благоприятным для КФХ и ИП федеральным округом оказался Южный ФО – здесь зафиксировано самое большое число получателей субсидий среди КФХ и ИП – 1341 (это более половины всех бенефициаров округа), однако в денежном выражении они получили лишь 15,3% средств.

Концентрацию средств господдержки подтверждают и показатели, используемые для определения рыночной концентрации компаний. В частности, в Приложении представлены результаты расчетов по коэффициенту концентрации CR, который показывает долю субсидий, выбираемых тремя или десятью крупнейшими участниками рынка (CR3 и CR10 соответственно), и коэффициенту Херфиндаля-Хиршмана (HHI) для каждого региона, сводные показатели представлены также на рис. 1.

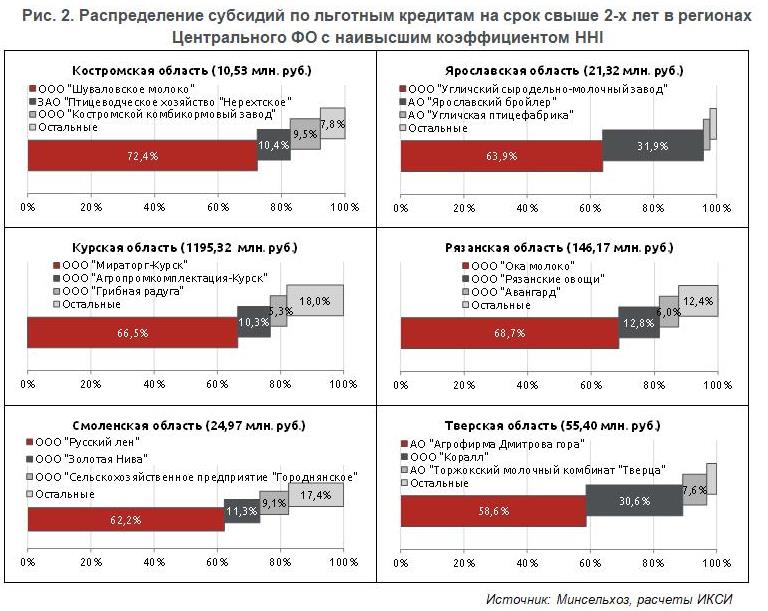

Показатели концентрации в существенной степени различаются в зависимости от срока льготного кредитования. Так, по краткосрочным кредитам выявляется несколько меньшая степень концентрации – в 53 регионах на долю 10 крупнейших субъектов сельскохозяйственной деятельности приходится более 60% субсидий. Однако в случае инвестиционных кредитов более 60% средств в 56 регионах забирают уже лишь 3 крупнейших игрока (см. рис.1, рис. 2). Коэффициент Херфиндаля-Хиршмана также говорит о высокой степени концентрации по субсидиям на инвестиционные кредиты – в 53 регионах показатель принимает значение более 1800.

В разрезе льготных инвестиционных кредитов (выданных на срок более двух лет) особую позицию занимает ООО «Мираторг-Курск», на который приходится 16,2% всех средств господдержки по льготным долгосрочным кредитам в России (вместе с ООО «Мираторг-Орел» – 18,4%). При этом у следующих по размеру игроков доля уже всего около 3,2% (у каждого) – это ООО «Трио-Инвест» и ООО «ЭкоНиваАгро». Высокая степень концентрации происходит в том числе и за счет того, что одному субъекту сельскохозяйственной деятельности выдается в ряде случаев по несколько кредитов (порой до 56) – более того, одна и та же организация может требовать помощь в разных регионах (иногда наблюдается присутствие в 4-5 соседних регионах).

Среди примеров концентрации субсидий на отдельных субъектах сельскохозяйственной деятельности можно привести следующие. Так, в Курской области 46,6% субсидий по всем льготным кредитам (и краткосрочным, и инвестиционным) получает ООО «Мираторг-Курск», при этом на все местные ИП и КФХ приходится лишь 2,7% субсидий. В соседней Орловской области ООО «Мираторг-Курск» вместе с ООО «Мираторг-Орел» «выбирают» 32,6% всех субсидий по льготному кредитованию Орловской области. В Воронежской области на ООО «ЭкоНиваАгро» приходится 23,4% всех субсидий, в Брянской области 15,4% забирает ООО «Брянская мясная компания».

Если отдельно рассматривать льготное краткосрочное кредитование, то здесь выделяются, например, Ярославская область, где более 80% субсидий приходится на 2 компании – ОАО «Волжанин» (60,4% субсидий) и АО «Ярославский бройлер» (22,3%), в Новгородской области аналогично большую часть средств принимают ООО «Белгранкорм-Великий Новгород» (52,9%) и ООО «Новгородский бекон» (35,6%), в республике Хакасия – на ООО «Целинное» приходится 81,8% средств региона, еще 11,1% добирает ООО «Аршановское» и т.д.

По инвестиционным кредитам примеров сильной концентрации также немало. В частности, можно упомянуть Хабаровский край, где 74,8% субсидий приходится на ООО «Скифагро-ДВ» и еще 19,2% на АО «Птицефабрика Комсомольская», в Челябинской области 71,1% средств достаются ООО «Ресурс» и еще 9,6% - АО «Макфа», в Псковской области – 59,0% местных субсидий идут к ООО «ВСГЦ» и 37,0% к ОАО «Великолукский мясокомбинат», в Новгородской области – 90,4% «выбирает» ООО «Белгранкорм-Великий Новгород», в Архангельской области – 94,9% достается ООО «Устьянская молочная компания», в Астраханской области 97,8% «идут» ООО «Агропромышленный комплекс Астраханский».

Таким образом, во многих крупнейших сельскохозяйственных регионах большая часть средств достается нескольким крупным компаниям в регионе. При этом фактическая концентрация может быть даже выше, если учесть сложные и разветвленные структуры агрохолдингов.